民法学の失敗の原因とその再生方法について(その1)

- 目次

- Ⅰ 問題提起

- Ⅱ 通説の失敗の分類

- 1.論理学的に矛盾しているもの

- (1) 事実的因果関係

- (2) 保証債務

- (3) 連帯債務

- (4) 担保物権

- 2.反対解釈を誤っているもの

- (1) 抵当権の消滅

- (2) 保証債務(民法465条)と連帯債務(民法442条)との間の求償の要件(負担部分を越えて弁済することが必要かどうか)に関する区別

- (3) 転貸借における転借人の前払いと後払い

- 3.数学的に誤っているもの

- (1) 足し算ができない-連帯債務の合計額が足し算で求まらないのはなぜか?

- (2) 引き算の理解が不十分-差額説と個別損害項目積み上げ方式の関係が不明

- (3) 現価計算(等比級数の和の計算)の誤り-逸失利益の算定におけるホフマン方式,ライプニッツ方式の誤り

- (4) 微分が理解できない-ハンドの公式の誤り

- 4.基準が恣意的なもの

- (1) 対抗問題とは何か

- (2) 連帯債務の絶対的効力の範囲

- (3) 不真正連帯債務とは何か

- (4) 第三者のためにする契約に該当する契約

- Ⅲ 民法学の失敗の原因の究明

- 1.事実的因果関係(あれなければこれなし)の考え方の温存にみられる論理的思考の不徹底とごまかしに頼る傾向

- 2.連帯債務の法的性質にみられる足し算さえできない概念に頼る論理的思考の欠如

- (1) 通説の誤りの始まり(独立した債務なのに足し算ができない)

- (2) 通説の暴走の始まり(民法の明文の規定を無視しても,通説にしがみつく)

- (3) 歯止めの効かない暴走(民法改正案にみる連帯債務の性質の無理解)

- Ⅳ 結論

- Ⅴ 今後の課題

- 参考文献

Ⅰ 問題提起

民法を学び始めると,以下のように,民法の条文に直接は出てこない奇妙な考え方や,難解な学術用語に出会って,とまどうのが普通であろう。

・因果関係の判断は,『あれがあるのは,これがあるからだ』と考えるのではなく,法的には,まず,『事実的因果関係』の考え方,すなわち,『あれなければ,これなし(sine qua non)』によって判断すべきである。

・条文には「対抗できない」と書かれていても,民法177条の不動産の二重譲渡の場合のように『食うか食われるかの対抗問題』という『本当の対抗問題』と,民法96条3項の「詐欺の取消しをもって善意の第三者にに対抗できない」というような『対抗問題ではない場合』とを区別しなければならない。

・担保物権は,被担保債権に「付従する物権」であるが,被担保債権とは「別個で独立する物権」である。

・保証債務は,主たる債務に「付従する債務」であるが,主たる債務とは「別個で独立の債務」である。

・債務者A,B,Cが債権者Dから,それぞれ,300万円,200万円,100万円を借りて,それぞれ連帯債務を負担することにすると,A,B,Cは,それぞれ,600万円の独立の連帯債務を負担することになる。しかし,連帯債務全体の合計額は,600(万円)×3=1,800(万円)ではなく,600万円のままである。

・民法719条の共同不法行為の効果は,条文では「各自が連帯して…責任を負う」としているが,この責任は,『連帯債務』とは異なる『不真正連帯債務』と考えるべきである。

このような,門外漢にとっては奇異に映る通説の考え方に対して,はじめこそ戸惑っていた人々も,通説を唱える民法学者から何度も繰り返しそれらの考え方を聞いているうちに,違和感をなくしていく。そして,民法学の内部では,次第に,通説とか判例としての地位を確保するようになる。そうなると,その権威によって,仲間内からの批判は見事に消えていく。これが現在も進行中の民法学の腐敗の始まりである。

さらには,論理的に破綻したり,数学的に誤った学説であるため,他の社会科学や自然科学の専門家にとっては理解できない学説であっても,それが,多数説を占め,民法学の常識となってしまうと,民法学は,他の学問分野から孤立して行き,独善化と腐敗の道をたどることになる。なぜなら,論理的に破綻した学説は,内部者以外には理解できるはずもなく,他の専門分野の学者との間の交流が阻害されてしまうからである。

しかし,民法学が,世の中に起こる紛争に対して,単に当事者の利害を調整するだけでなく,専門家にとっても,また,他分野の専門家を含めた広く社会一般にとっても,合理的であると納得される解決方法を提案できるようになるためには,論理学や数学をも尊重して理論を構成することが望ましい。

論理的にも,また,数学的にも誤りがなく,しかも,他分野の専門家を含めて,民法学を市民にとってわかりやすいく体系化するためには,孤立化の歩みを止めて,いったん立ち止まり,現在の民法の通説がどのような論理的破綻,数学的な破綻に陥っており,その結果,どのような不都合が生じているのかを振り返ってみることが有用であろう。

そこで,筆者は,民法を学ぼうとする人が,必ず躓く問題として,「あれなければこれなし」とか,「対抗問題」とかの考え方をはじめ,民法を理解する上で理解すべき重要な考え方について,「ほとんどの学習者が,そこで躓くのはなぜなのか」,「ほとんどの人が躓くのは,素人のゆえなのか,それとも,通説を説く学者の側に誤りが生じているのか」について,長年の教育実践を通じて,徹底的に検討してみた。

その結果として,民法を学び始める人が必ず躓く難解な考え方は,単に素人にとって難解であるという以上に,論理学的に矛盾しているもの(反対解釈の誤りを含む),数学的な誤りに陥っているもの,基準があいまいで,定義の体をなしていないものであることが次第に浮かび上がってきた。

そこで,本稿では,民法を初めて学ぶ人々が必ず躓く難解な考え方について,以下の分類に従って,問題点の指摘とその問題の解決方法を探っていくことにする。

1.通説のうち,論理学的に矛盾しているもの

(1) 事実的な因果関係(あれなければこれなし)の考え方

(2) 担保物権は被担保債権とは別個・独立の物権であるという考え方

(3) 保証債務は主たる債務とは別個・独立の債務であるという考え方

2.通説のうち,反対解釈の誤りに陥っているもの

(1) 抵当権は,債務者又は抵当権設定者に対しては,消滅時効によって消滅しないが(民法369条),それ以外の者に対しては,反対解釈により,消滅時効によって消滅する。

(2) 共同保証人の求償権は,負担部分を越えて弁済したときにのみ生じるが(民法465条1項),連帯債務の場合は,その反対解釈により,負担部分を越える弁済でなくても,求償権が発生する(民法442条には明文の規定がないので,民法465条1項を反対解釈する)。

(3) 転借人は,賃料の「前払い」は賃貸人に対抗できないが(民法613条1項2文),その反対解釈によって,賃料の「後払い」は,賃貸人に対抗できる。

3.通説のうち,数学的な誤りに陥っているもの

(1) 連帯債務者の一人一人が独立して負うという連帯債務の額とその合計額であるはずの連帯債務の合計額との計算が合わない(足し算が合わないような理論では,もはや,学問とは言えない。一部に付従性が存在することに気づいていないからである)。

(2) 損害賠償額の計算について,差額説と個別損害項目積上げ方式が併存しているにもかかわらず,実務は個別損害項目積上げ方式のみを利用している(両者は,数学的に全く同じものであり,個別損害項目積上げ方式は,漏れが生じる恐れがあるので,算定に誤りがないか,差額説によって誤りをチェックすべきである)。

(3) 上記の損害賠償額の計算のうち,逸失利益の算定については,将来収入が一定でない場合でも,ホフマン方式,ライプニッツ方式によって算定することができる(会計学上は,現価計算の完全な誤り)。

(4) 過失の判断におけるハンドの方式の肯定的評価(費用と限界費用とを混同していることに気づいていない)。

4.通説のうち,定義とか基準とかがあいまいなために混乱に陥っているもの

(1) 民法の条文のうち「対抗することができない」と書かれていても,民法177条の場合は,対抗問題であるが,民法94条2項や民法96条3項の場合には,対抗問題ではない(基準が不明。何が「対抗問題」なのかは,「登記が必要な場合」という点で一致が見られるものの,どの場合に登記が必要かは,学説によって大きく異なる)。

(2) 連帯債務の絶対的効力は,弁済以外の事由については,なるべく認めないように解釈すべきであり,無効・取消の絶対効,免除の絶対効は制限的に解釈すべきである(民法440条の恣意的な解釈)。

(3) 民法719条の責任は,連帯債務ではなく,不真正連帯債務である(不真正連帯債務が何であり,負担部分が存在するのかどうかも学説と判例で対立があり,求償できるのであれば,負担部分を認めるべきであり,負担部分があれば,絶対的効力が生じるのは必然であるにもかかわらず,絶対的効力を恣意的に制限しようとしている)。

(4) 第三者のためにする契約が該当する契約の範囲について,判例は,生命保険契約は第三者のためにする契約であるが,振込・振替契約の前身である電信送金契約は,第三者のためにする契約ではないとしているが,その根拠は明確ではなく,学説は多様である。

Ⅱ 通説の失敗の分類

1.論理学的に矛盾しているもの

(1) 事実的因果関係

(A)通説の論理学上の誤り

通説によれば,因果関係を判断する際に利用される,事実的因果関係(あれなければこれなし)の考え方は,場合によっては,因果関係が広がりすぎることがあるため,相当因果関係であるとか,保護範囲とかによって,修正を加える必要がある。しかし,そのような修正が後に必要となるとしても,因果関係の判断として,最初に考えるべき重要な考え方は,事実的因果関係(あれなければこれなし)の考え方であるとされている。

しかし,「あれなければ,これなし」という事実的因果関係の考え方というのは,本来の因果関係である「あれがあるから,これがある」(A→B)を証明するのに,「あれなければこれなし」(¬A → ¬B)で代用しているのであり,論理学的な厳密さからいえば,誤った使い方である。

なぜなら,「Aという原因から,Bという結果が生じる かどうか(A → B)」を判断するのに,「Aという原因を取り除くとBという結果が生じない(¬A → ¬B)」という「裏」命題で代用すると,AとBとが同値(A ⇔ B)の時に,かつ,その時に限って,論理的に成り立つに過ぎず,そうでない場合,例えば,Aが複数の時には,常に誤りに陥るからである。

(B)複数原因の場合の致命的な誤り

事実的因果関係(あれなければこれなし)の考え方は,特に,複数原因の場合に,致命的な誤りに陥る。

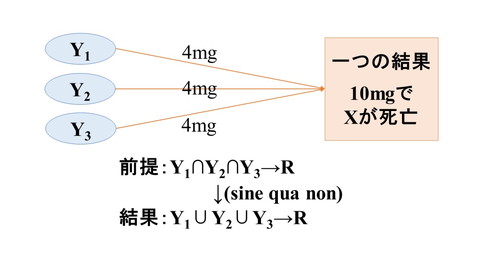

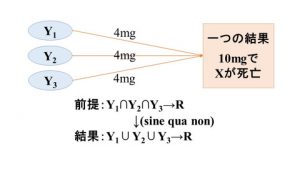

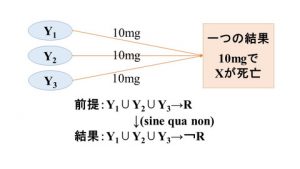

例えば,致死量10mgの毒物をY1,Y2,Y3 が,それぞれ,(1) 4mgずつ,(2) 5mgずつ,(3) 10mgずつ,Xのワイングラスに入れて,Xを殺害したという場合を考えてみよう。そうすると,事実的因果関係の考え方(あれなければ,これなし)が誤りに陥ることがよくわかる([加賀山・共同不法行為(1997)373頁以下]参照)。

なぜなら,第(1)の場合(Yらが4mgずつ入れる場合)には,因果関係があるとする点では正しいが,Y1も,Y2も,Y3も,Xの死亡について,全面的な因果関係があることになる。しかし,それぞれ4mgしか毒を入れていない第(1)の場合については,Y1もY2もY3も,単独では,Xを死亡させることはできないのであるから,Y1も,Y2も,Y3も,Xの死亡について,全面的な因果関係があると考えるのは誤りである。

すなわち,(Y1∧Y2∧Y3 ) → R(Xの死亡)という前提から始まっているにもかかわらず,事実的因果関係の理論を経由することによって,(Y1 → R,Y2 → R,Y3 → R),すなわち,(Y1∨Y2∨Y3) → R(Xの死亡)という,とんでもない結論が導かれることになる。

このことが原因となって,共同不法行為は,単独不法行為の単なる寄せ集めに過ぎないという誤った考え方が一般に流布されることになるのだが,この問題については,後に詳しく論じる。

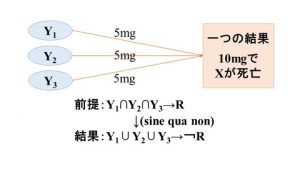

第(2)の場合(Yらが5mgずつ入れる場合)には,第(1)の場合よりもそれぞれが毒の量を増やしたにも関わらず,一人を取り除いても,結果が生じるため,Y1も,Y2 も,Y3も,いずれもXの死亡について因果関係がないという,予想外の結果が生じてしまう。

第(3)の場合(Yらが10mgずつ入れる場合)には,それぞれが,第(1)の場合よりも,第(2)の場合よりも,さらに,毒の量を増やしているのにもかかわらず,事実的因果関係の理論を経由すると,Y1も,Y2も,Y3 も,Xの死亡について,因果関係がないという,とんでもない結論が導かれることになる。

従来の理論によれば,第(3)の場合だけは,さすがに,事実的因果関係の理論(あれなければこれなし)の考え方は使えないが,第(1)の場合には,事実的因果関係の理論は正しいと考えられ,第(2)の場合は,無視されてきた。しかし,以上の考察によって,第(1)の場合も,第(2)の場合も,第(3)の場合も,いずれについても,事実的因果関係(あれなければこれなし)の考え方は,誤りであることが明らかとなったと思われる。

このようにして,事実的因果関係の考え方は,世の中で生じる最も多くの場合である複数原因の場合には,常に誤りに陥るのであり,複数原因の場合には,事実的因果関係の考え方を利用することは非常に危険でり,決して使ってはならないことを銘記すべきである。

(C)民法学の失敗の原因の根源は「あれなければこれなし」の信仰にある

筆者は,かつて,多くの民法学者に次の質問をしてみたことがある。

「因果関係の判断において,「あれなければ,これなし」の考え方は,正しい,または,因果関係の判断において有用だと考えますか?」

この問いに「はい」と答えた学者は,例外なしに,因果関係における定量的分析,すなわち,部分的因果関係の考え方に反対し,かつ,不真正連帯債務の考え方に賛成していることが判明している。

つまり,事実的因果関係「あれなければこれなし」の考え方が論理学的に誤りであることを民法学者が理解できるようになれば,民法学は,定性分析だけに終始し,定量分析をほとんど行わないという体質を脱して,社会科学の一分野として立ち直ることができるはずである([加賀山・不法行為法の定量分析(2011)17頁以下参照])。

これとは逆に,因果関係の判断において,全面的に「あれなければ,これなし」を使い続けるならば,共同不法行為は,独立の単独不法行為の単なる寄せ集めということになり,その結果として,加害者の責任は,連帯責任ではなく,不真正連帯責任(全部義務:obligation in solidum)であると考えることになってしまい,民法学の失敗をさらに拡大することになる。

なぜなら,不真正連帯債務とは何かについては,学者の間で激しく争われており,もともと求償権が生じない債務(全部義務)として生成した不真正連帯債務について,なぜ,求償権が生じるのか不明だからである。もしも,不真正連帯債務の求償の根拠として負担部分を観念するのであれば,それは,概念としては,連帯債務と同じであり,いずれにしても,「不真正連帯債務とは何か」を定義することはできないからである。

「あれなければこれなし」を信じる学者の暴走はそれにとどまらない。これらの学者の多くは,被害者保護の錦の御旗の下に,債権者のみを保護し,連帯債務者の一人に生じた事由の絶対的効力を極力抑えるために,連帯債務は,不真正連帯債務を基本にして再構成すべきであるというように,本末転倒の考え方に突き進んでいるからである([加賀山・民法改正案の評価(2015)11-12頁])。

民法学を論理学的にも,また,数学的にも誤りがないものにするためには,民法学が陥っている最大の誤りである,事実的因果関係「あれなければこれなし」の考え方の適用を単一原因の場合に限定し,世の中で一番多い例である複数原因の因果関係には使用できないことをすべての民法学者が認識することが必要であると思われる。

(D)ほとんどの民法学者は,誤りに陥っていることの自覚がない

このように警告しても,ほとんどの民法学者は,それを自分のこととは考えない。なぜなら,「あれなければこれなし」の危険性(上記の毒物の例のうちの第(3)の事例(Y1,Y2,Y3が10mgずつ入れた場合))は十分に認識していると考えているからである。

しかし,これは錯覚に過ぎない。「因果関係がある」という結論だけは正しいだけに,誤りに気づくのが難しいとはいえ,第(1)の事例(Y1,Y2,Y3が4mgずつ入れた場合)においても,事実的因果関係(あれなければこれなし)の考え方は,致命的な誤りに陥っていることを,ほとんどの民法学者は,自覚できないままである。

第1の事例(Y1,Y2,Y3が4mgずつ入れた場合)においては,確かに,因果関係があるという点だけは正しい。しかし,Y1,Y2 ,Y3 は,単独では,結果を生じさせることができないことが前提とされているにもかかわらず,「あれなければこれなし」の考え方を利用すると,「Y1,Y2,Y3のそれぞれが結果のすべてについて因果関係を有する」という誤った結論が導かれていることに,ほとんどの民法学者は,気づいていない。

その結果として,最近のほとんどの民法学者は,「民法719条の共同不法行為の要件は,民法709条の単独不法行為の要件を常に満たしている」と考えている。しかし,そのこと自体が,「あれなければこれなし」の理論に影響された誤った考えであることを自覚することができないでいる。

民法学者の自覚を促すために,もう一度,繰り返すことにするが,多くの民法学者は,上記の第1の例,すなわちち,Y1,Y2,Y3が致死量10mgの毒をそれぞれ4mgずつ入れてXを死亡させた例において,Y1 ,Y2 ,Y3 は,民法719条の共同不法行為の要件を満たしているばかりでなく,単独不法行為,すなわち民法709条の因果関係の要件をも満たしていると考えている。しかし,これこそが,「あれなければこれなし」の誤った適用であることを自覚すべきである。

確かに,上記の例において「あれなければこれなし」を適用すると,Y1も,Y2 も,Y3 もそれぞれが,Xの死亡について単独で因果関係を有していることになる。しかし,これが根本的な誤りなのである。なぜなら,前提に立ち戻れば,Y1の4mgではXは死亡しないし,Y2 の4mgでも,Xは死亡しないし,Y3の4mgでも,Xは死亡しない。それらが共同して,はじめてXの死亡という結果が生じるのからである。

このような基本的な問題において,多くの民法学者が「民法719条の共同不法行為において,各当事者は,民法709条の要件も満たしている」と考えているのであるから,民法学における腐敗は,想像を超えるほどに根が深いことがわかる。

(E)民法719条における通説の変容と課題

従来の共同不法行為の通説は,「各行為者自身の行為は損害の全部に対して相当因果関係に立たない場合もあるから,この点においても特殊の不法行為となすことを得る([我妻・不法行為(1937)191-192頁])として,共同不法行為の要件は,各行為者と損害との間の因果関係は必ずしも要求されないとしていた。

もっとも従来の通説も,狭義の(共同正犯的な)共同不法行為の場合には,「数人の行為は何れも当該の損害の原因を為し独立して不法行為となるのである」([我妻・不法行為(1937)193頁])として,共同不法行為者は,独立して不法行為の要件を満たしているとのあいまいな記述も残していた。

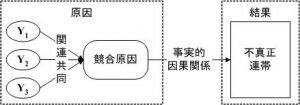

この点については,従来の通説(我妻栄,加藤一郎)は,行為者との間には関連共同性があることを要件としてたため,関連共同性を中間項として置いているために,関連共同性のある行為全体と結果との間には因果関係が成り立つので,問題は顕在化しなかった。

しかし,このような共同不法行為の因果関係における通説のあいまいさを批判し,通説の見解によるならば,各自の行為と一つの損害という結果との間に因果関係が存在するのであるから,共同不法行為は単独不法行為に還元できることになってしまうはずであるとして,従来の民法学を誤りを指摘したのが,その当時としては画期的な淡路教授の論文「淡路剛久「最近の公害訴訟と私法理論(2)」判タ271号(1972/3/15)2頁以下」であった。

淡路教授の論理は,以下のように要約できる。

(1) 従来の通説判例(例えば,加藤一郎『不法行為』207頁,徳本鎮『注釈民法』(19)323頁以下,特に324頁)によると,民法717条1項前段の共同不法行為の成立要件は,共同行為者各人の行為は独立に不法行為の要件を満たすものでなければならない(4頁)。

(2) しかし,被害者側が各人の行為と損害の発生との間の因果関係を立証できたならば,各人は-もちろん故意・過失,権利侵害(違法性)などその他の要件が満たされている限り,民法709条によって当然不法行為責任を負うことになり,行為の関連共同性という要件を付け加えるところの共同関連性の規定は,成立要件としては無意味・無用のものとなる(5頁)。

この理論によって,法律の条文には存在しない関連共同性の欺瞞性が暴露されることになった。しかし,共同不法行為のなかでも,上記の事例の第2,および,第3の場合(致死量10mgの毒をY1,Y2,Y3が,それぞれ,5mgずつ,および,10mgずつXのワイングラスに入れる場合)には,事実的因果関係の理論を貫徹することができないことは,自明であるため,最近の理論は,共同不法行為の要件として,関連共同性のある共同行為全体と結果との間の事実的因果関係の存在だけを要求することにしている。

しかし,条文にない概念である関連共同性が何かについては,最近の通説も,説明に窮している。主観的な共同性ばかりでなく,客観的な共同性が判例によって認められているため,何をもって関連共同性があるかは,学説の間でも激しく争われているからである。

関連共同性という概念を利用して,共同不法行為を一体としてとらえ,そのことによって,共同不法行為における事実的因果関係の破綻を隠そうとしても,共同不法行為を一つの行為として観念することは,複数当事者の不法行為であることを単独不法行為として扱うのに等しい暴挙であり,理論的な破綻を免れることができない。

つまり,現在における共同不法行為理論は,従来の通説を批判した最近の不法行為学説も,自らが批判した関連共同性を利用せざるを得ず,結局のところ,後に述べる部分的因果関係を採用するごく少数の学説を除いて,論理的に破綻しているといわざるを得ない。

もっとも,従来の不法行為学説を批判した学説は,加害行為を除外しても結果が生じると思われる「弱い関連共同性」しかない加害者を除外しつつ,加害行為を除外すると結果が生じなくなると思われる「強い関連共同性」を有する加害者にのみに,全部の因果関係を認め,それらの加害者に全部義務(不真正連帯債務)を負わせることができるという点で,被害者救済の法理としては,有用性を持っていた。

しかし,そのような考え方は,他方で,いったん全損害の賠償を行った加害企業がが求償を行う段階においては,不具合が生じる。なぜなら,損害賠償を行った加害者は,「事実的因果関係」の考え方に基づいて,損害全部について因果関係を有するとされているため,求償の根拠を失っているからである。

(F)事実的因果関係の問題点の解決方法

この問題を解決するためには,共同不法行為に「あれなければこれなし」の考え方を適用するのをやめ,加害企業が損害発生にどの程度寄与したかという「部分的な因果関係」(浜上則雄「損害賠償法における『保証理論』と『部分的因果関係の理論』(1) 民商66巻4号(1972/07/15)523-553 頁,(2) 民商66巻5号(1972/08/05)737- 767頁参照)を認定し,すべての加害企業が連帯して責任を負った上で,負担(寄与)部分を越えて弁済した加害者は,他の加害者の負担部分の限度で求償できるとする理論を採用すべきである。

被害者の救済を行うことは重要であるが,自己の寄与割合を越えて損害を賠償した加害者も,代位弁済者として,被害者同様に救済されるべきであり,「あれなければこれなし」によって,全部義務を負わせることは,負担部分を越えて弁済をした加害者に対して,過酷な責任を負わせる点で不当である。

世の中に生起する複雑な問題は,そのほとんどが,広い意味での共同不法行為に還元することができるのであり,共同不法行為について,適正な因果関係の理論と損害の公平な分配を実現できれば,民法理論は,飛躍的に発展することになる。このためにも,民法学は,事実的因果関係の理論から決別し,部分的因果関係の理論へと移行することが必要である。

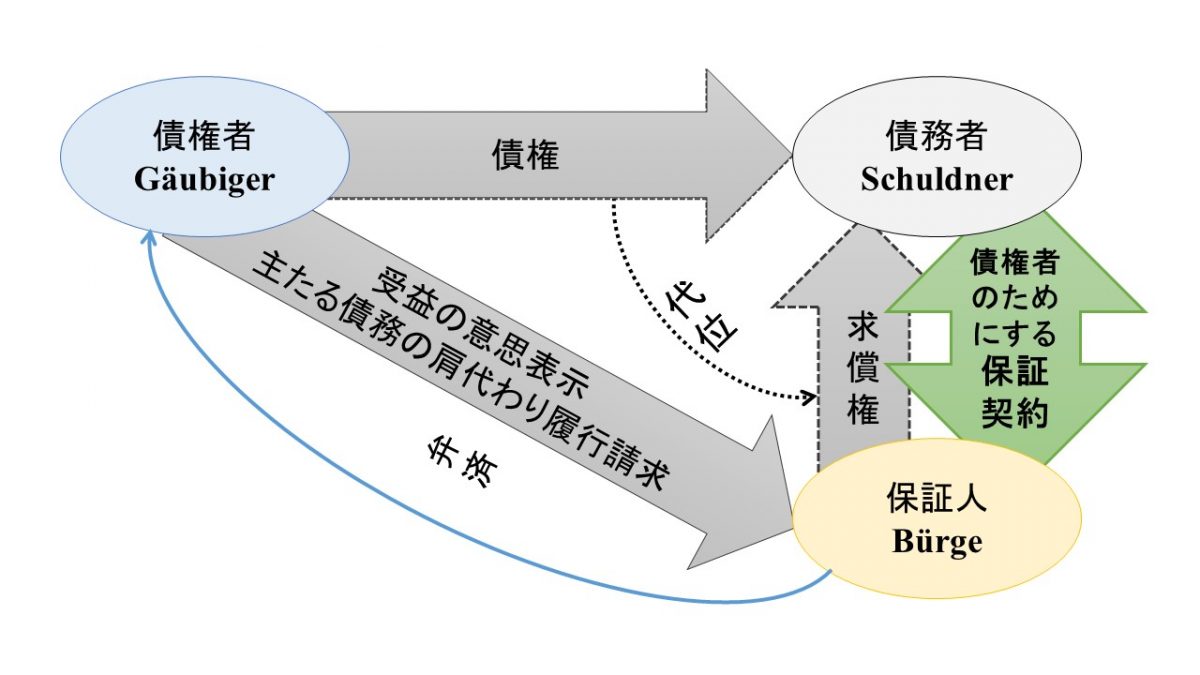

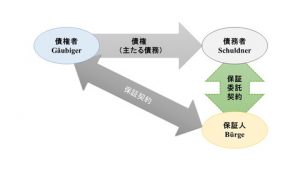

(2) 保証債務

通説によれば,保証債務とは,「主たる債務とは別個独立の債務」であるが,「主たる債務に付従する」という性質を有するとされている。

しかし,「独立かつ付従(従属)」というのは論理的に矛盾している。このような矛盾が法律学では通説として認められていることを恥ずべきであろう([加賀山・担保法(2009)137-139頁],[加賀山・債権担保法(2011)111頁]参照)。

物上保証が「債務のない責任」であると認められているように,保証債務といわれているものも,実は,主たる債務とは別個独立の債務ではなく,主たる債務について,その履行を引き受けたことによる「債務のない責任」に過ぎないと考えるべきである。

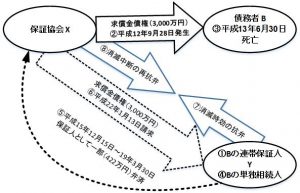

このように考えると,最二判平25・9・13民集67巻6号1356頁は,債務者を相続した場合の事例においてではあるが,保証人が,保証人として「保証債務」を一部弁済した場合でも,主たる債務の時効が中断すると判示している理由が明らかとなる。

保証人の弁済は,保証債務という主たる債務とは別個・独立の債務ではなく,正当な権限者として,主たる債務の履行を引き受けているのであるから,保証人の弁済は,たとえ,主たる債務者を相続していない場合であっても,主たる債務の一部弁済であるから,常に,主たる債務の時効を中断するのである(加賀山 茂「判批・債務者を相続した保証人が「保証債務」を弁済した場合の時効の中断」法報87巻12号(2015/11)113-116頁)。

もしも,保証債務を主たる債務とは別個・独立の債務であると考えるならば,保証債務の弁済は,あくまで,保証債務の消滅原因に過ぎないと考えるべきであり,それは,主たる債務の消滅原因でもなく,一部弁済の場合も,主たる債務の時効中断原因ともならないと考えなければ一貫しないからである。

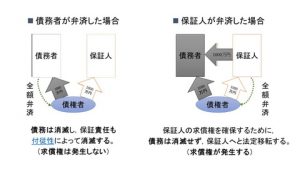

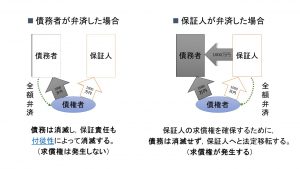

主たる債務と保証との関係を理解しようと思うのであれば,主たる債務者が債務を全額弁済した場合の法律関係と,保証人が主たる債務者に代わって全額弁済した場合の法律関係を検討してみればよくわかる。

第1に,主たる債務者が主たる債務の全額を弁済した場合を考えてみよう。この場合,弁済によって,主たる債務は消滅する。さらに,主たる債務の消滅による付従性によって,保証責任も消滅する。つまり,主たる債務者が債務の全額を弁済した場合には,すべてが消滅する。

第2に,保証人が債務者に代わって,債権者に全額を弁済した場合を考えてみよう。この場合,弁済によって債権者は満足するが,保証人には,債務者に対する求償権が残る。この求償権を確保するため,民法500条以下によって,弁済による代位が発生する。すなわち,満足した債権者に代わって,保証人が債権者に代位して,債務者に債務の履行を請求できるのである。つまり,この場合には,債権は消滅せず,あらゆる担保を含めて,債権者のすべての権利が消滅することなく,保証人へと移転するのである。

従来の通説は,保証人による保証債務の弁済によって,保証債務は消滅し,主たる債務も消滅すると考えた上で,内部関係として,保証人には,不当利得に基づく返還請求権としての求償権が生じると考えてきた。

しかし,この考え方は,以下のように,完全に破綻している。

第1に,保証債務の弁済によっても保証債務は消滅しない。民法501条によって,債権に随伴して,保証債務も保証人に移転した上で,混同によって消滅するに過ぎない。

第2に,保証債務の弁済によっても,主たる債務も消滅しない。保証人の求償権を確保するために,債権者の有していた債権は,保証人へと移転し,存続するからである。主たる債務が消滅するのは,債務者が保証人の求償に応じて,債務を弁済したときである。

第3に,求償権は,広い意味での不当利得の考え方に含まれるが,民法上は,求償権hあ,民法459条~民法465条までの詳細な規定によって保証人に与えられる権利であり,「法律上の原因」に該当する。したがって,「法律上の原因がない」ことを発生原因とする,民法703条以下の不当利得の規定は適用されない。

このように考えると,民法の保証に関する学説は,はじめ(債務のない責任であるのに,主たる債務とは別個・独立の債務であると誤解)から終わり(保証債務の弁済による求償のメカニズム)まで,すべての点で誤りに陥っていることがわかる。しかし,出発点を誤れば,最後まで誤るのは当然の帰結であり,民法学は,その点は,一貫しているともいえよう。

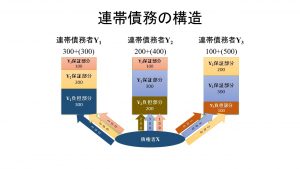

(3) 連帯債務

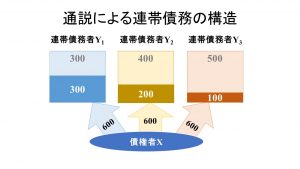

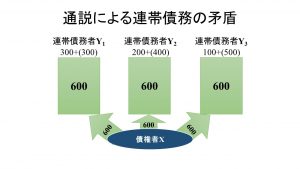

連帯債務について考察するに際して,次のような具体例を考えてみる。すなわち,債権者Xから,Y1が300万円借り,Y2が200万円借り,Y3が100万円を借りて,それぞれがXに対して600万円を連帯して返済するという連帯債務を負担したとしよう。

この場合,通説によれば,Y1も,Y2も,Y3も,各自が,独立して,600万円の連帯債務を負うと考えている。

このように,通説は,連帯債務は,保証ととは異なり,純粋な債務であるから,保証とは異なり付従性はないと考えている。

しかし,「付従性は存在しないが,連帯債務者の一人が連帯債務の全額を弁済をした場合には,連帯債務は消滅する」というのは,矛盾している。

その理由は以下の通りである([加賀山・連帯債務の相互保証モデル(2001)19頁以下参照])。

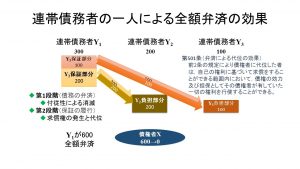

たとえば,Y1が返済期日に連帯債務の全額600万円を弁済したとする。

通説は,Y1,Y2,Y3のそれぞれが600万円について,独立した連帯債務を負うしているにもかかわらず,Y1が連帯債務の全額600万円を支払うと,Y2の連帯債務も,Y3の連帯債務も消滅すると考えている。

しかし,この考え方は,第1に,通説の唱える「連帯債務の独立性」に反している。第2に,全額弁済をしたY1は,Y2 ,Y3に対して,それぞれの負担部分に応じて,200万円,100万円を求償する権利を有しており(民法442条1項),その求償権を確保するために,民法500条,501条によって,債権者の有する債権のうち,300万円は消滅せず,すべての権利がY1に移転するのであるから,通説の考え方は,自らの理論的前提にも,また,民法の明文の規定(民法500条以下)にも反している。

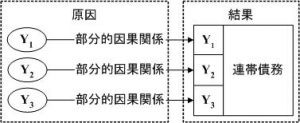

通説の考え方をしばし離れて,論理的に順を追って考えるならば,連帯債務者の一人であるY1が連帯債務の全額である600万円を弁済した場合,その結果については,二つのことを区別して考える必要がある。

第1は,Y1の負担部分である300万円の弁済である。負担部分300万円の弁済によって,他の連帯債務者の保証部分は,付従性によって消滅する。

第2は,Y1の保証部分である300万円の弁済である。保証部分の弁済によって,弁済した連帯債務者Y1は,他の連帯債務者Y2,Y3に対して求償権を取得する。なぜなら,負担部分を超える保証部分の弁済は,連帯保証人としての弁済であり,その部分については,主たる債権・債務は消滅せず,求償権を確保するために,連帯債務者に移転するからである。

このように考えると,連帯債務は,負担部分は真正の債務であって付従性は存在しないが,負担部分は,連帯保証であり,付従性が存在することが分かる。

さらに,連帯債務の絶対的効力とは,負担分が不成立・無効・消滅したときに,付従性によって,他の連帯債務者に生じる利益であることもわかる。

つまり,連帯債務の絶対的効力は,連帯債務が真正の債務と連帯保証の結合によって成り立っている必然的結果であり,連帯債務者の一人に生じた負担部分の不成立・無効・消滅によって,他の連債務者の保証部分が付従性によって消滅するという,いわゆる「絶対的効力」は,実は,例外的な現象でも,付随的な効果でもなく,連帯債務に本質的な効果なのである。

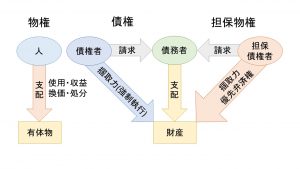

(4) 担保物権

通説によれば,担保物権は,債務とは別個独立の物権であるが,債権に付従するとされている。

しかし,「独立かつ付従(従属)」というのは矛盾している。このような矛盾が法律学では通説として認められていることを恥ずべきであろう([加賀山・債権の優先弁済権としての担保物権(2002)291頁以下]参照)。

担保物権は,債権が有する固有の効力である掴取力(債務者の財産を強制執行を通じて換価処分できるという効力)について,他の債権者に先立って配当を受けるという権利に過ぎず,債権のほかに,別個独立の物権が存在するわけではない。その理由は,以下の通りである([加賀山・担保法のパラダイム(2011)1頁以下]参照)。

第1に,留置権は,債権者の許可を得ずに,目的物を使用することも,収益することも,処分することもできない(民法298条2項)。これは,物権の定義に反する。また,動産留置権の対抗要件は,引渡ではく,占有の継続であり(民法302条),不動産留置権の対抗要件は,登記ではなく,占有の継続である(民法302条)。これは,物権総則の対抗要件規定に反している。

第2に,先取特権は,特定の債権に与えられた優先弁済権に過ぎず,以下に述べるように,物権として性質を持っていないし,物権の対抗要件の原則に従っていない。

(1) 一般先取特権の対象は,債務者の全財産に及ぶ(民法306条)。しかし,他人の全財産を対象とするという物権は存在するのであろうか。考えるだけでも恐ろしいことである。そればかりでなく,一般先取特権は,物権に必要な特定の原則にも反しているし,物権としての対抗要件とは異なり,対抗要件として,引渡も登記も不要である点でも,物権ではありえない。つまり,一般先取特権とは,特定の債権について,他の債権者に先立って配当を受ける権利を有するだけであり,債権以外の何物でもない。

(2) 動産先取特権も,動産物権変動の対抗要件に従っておらず,目的物の引渡しを要しない。しかも,優先順位についても,のちの保存が先の保存に優先するなど,物権法の法理とは逆の法理に服している。

(3) 不動産先取特権は,抵当権の規定が準用されるため,対抗要件が登記とされ,物権の対抗要件と同様となるが,不動産賃借権の対抗要件も登記であり,登記が対抗要件だから物権であるとはいえない。しかも,後に述べるように,抵当権自体が,その処分(抵当権の放棄・譲渡)に関しては,物権としての性質に反している側面があるばかりでなく(民法377条は,抵当権の処分の対抗要件は,登記ではなく,債権譲渡の対抗要件の規定を準用している),不動産保存・工事の先取特権は,抵当権の登記が先行しており,その後に登記をした場合であっても,抵当権に優先する効力を有する点で(民法339条),物権の法理に従っていない。

第3に,質権も,そのほとんどが,物権の対抗要件に従ってない。

(1) 動産先度特権の対抗要件は,引渡しではなく,占有の継続であり(民法352条),物権の対抗要件に従っていない。

これに対して,(2) 不動産質権の場合は,抵当権の規定が準用されるため,対抗要件が登記とされ,物権の対抗要件と同様となる。

しかし,(3) 権利質については,その対象が無体物であり(民法362条),物権の対象は有体物に限るという原則(民法85条の立法理由参照)に反しており,それゆえに,民法の起草者は,権利質については,物権であることを否定していた。

第4に,抵当権についても,冒頭条文にある地上権,永小作権を対象とする抵当権(民法369条2項)は,無体物に対する権利であり,物権の対象は有体物に限るという原則に反している。

また,先に述べたように,抵当権の放棄(民法376条)は,抵当権が物権であれば,抵当権が消滅するはずであるが,抵当権の放棄は,一般債権者との間で,その優先権を放棄するにとどまっており,このことからも,抵当権が物権ではなく,債権に付された優先権に過ぎないことが明らかとなっている。しかも,抵当権の処分の対抗要件が,登記ではなく,債権譲渡の対抗要件を準用している(民法377条)ことも,抵当権が物権ではないことの傍証となっている。

さらに,さきに述べたように,抵当権の登記が先になされていても,後に登記した不動産保存・登記の先取特権に劣後する(民法339条)ことも,物権法の法理からは説明不能である。

以上のことから,担保物権は,被担保債権から独立した物権ではなく,被担保債権が,法律の規定により(留置権,先取特権),または,当事者の合意と公示によって(質権,抵当権),他の債権者に先立って弁済を受ける権利,すなわち,優先弁済権が付加されているに過ぎないと考えるべきである。

担保物権の付従性は,被担保債権とは別個・独立の物権が存在するのではなく,存在するのは,被担保債権のみであり,したがって,被担保債権が消滅すれば,被担保債権に付与されていた優先弁済権も必然的に消滅するのである。担保物権の付従性とは,被担保債権以外に別個・独立の担保物権は存在しないということの証明でもある。

2.反対解釈を誤っているもの

(1) 抵当権の消滅

民法396条によると,「抵当権は,債務者及び抵当権設定者に対しては,その担保する債権と同時でなければ,時効によって消滅しない。」のであるから,抵当権は,債務者又は抵当権設定者以外の者については,債権とは独立に,20年の消滅時効によって消滅する(民法167条2項)。

しかし,民法397条によれば,「債務者又は抵当権設定者でない者が抵当不動産について取得時効に必要な要件を具備する占有をしたときは,抵当権は,これによって消滅する。」とされており,債務者又は抵当権設定者以外の者についても,抵当目的物について所有権の原始取得によって消滅(混同による消滅,または,追及効の消滅による抵当権の消滅)する場合以外は,抵当権は消滅しないと解すべきである(([加賀山・担保法(2009)575-583頁],[加賀山・債権担保法(2011)478-486頁]))。

(2) 保証債務(民法465条)と連帯債務(民法442条)との間の求償の要件(負担部分を越えて弁済することが必要かどうか)に関する区別

通説は,保証債務の場合は,負担部分を越えて弁済をした場合についてのみ求償ができるとしているので(民法465条),連帯債務の場合には,そのような制限が規定されていないので(民法442条),反対解釈によって,連帯債務の場合には,負担部分を越えて弁済をしていなくても,求償ができると考えている。

しかし,現行民法の起草の際に参考にされ,その規定の内容について修正がされてない旧民法の規定を見てみると,そこでは,共同保証人の求償権が先に規定されており,そこにおいて,共同保証人は,負担部分を超えて弁済をした場合についてのみ求償ができることが規定され,次に,連帯債務の規定において,この共同保証人の求償の規定が準用されていたのである。この場合には,連帯債務の求償において反対解釈を行うことはできず,共同保証のばあいも,また,連帯債務の場合も,負担部分を越えて弁済をした場合にのみ求償権が発生することが明らかである([加賀山・担保法(2009)140-142頁],[加賀山・債権担保法(2011)116-119頁])。

現行法の連帯債務者および共同保証人の求償の規定は,その内容を旧民法から受け継いでおり,内容の変更はなされていない。ただし,現行民法は,両者の規定の順序を入れ替え,連帯債務の求償の規定(442条)を保証の求償の規定(465条)よりも先に置いたため,反対解釈の余地が生まれたに過ぎない。

現行民法の立法の歴史を振り返り,規定の意味をよく理解するならば,民法442条について,民法465条の反対解釈をすることは無意味であることがよくわかるはずである。

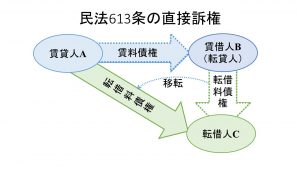

(3) 転貸借における転借人の前払いと後払い

民法613条は,以下のように規定している。

第613条(転貸の効果)

①賃借人が適法に賃借物を転貸したときは,転借人は,賃貸人に対して直接に義務を負う。この場合においては,賃料の前払をもって賃貸人に対抗することができない。

②前項の規定は,賃貸人が賃借人に対してその権利を行使することを妨げない。

民法613条1項2文が,「賃料の前払をもって賃貸人に対抗することができない。 」としているため,通説は,「賃料の『後払』をもって賃貸人に対抗することができる」と解している。

しかし,そのように解すると,民法613条1項1文と矛盾することになる。なぜなら,民法613条の趣旨は,賃貸人を保護するため,賃料の支払い期限も到来し,転貸借の賃料の期限も到来し,いずれも,賃料を支払いをしていない場合に,賃貸人は,民法613条1項1文に従って,転借人に対して直接に賃料の支払いを請求できるとすることであるからである。

もしも,この場合に,転借人が,「後払い」だから,賃貸人に対抗できる,すなわち,賃貸人の請求を無視して,賃借人に払ってもよいということになると,民法613条は,その意味を失ってしまう([加賀山・民法613条の直接訴権(2)(1977)87頁以下]参照)。

現実を見ても,賃借人が賃料不払いを続け,賃貸人が転借人に請求しても,転借人がこれを拒むということになると,賃貸人は,債務不履行を理由に賃貸借契約を解除することができ,その場合には,転貸借契約も終了するに至るというのが,通説・判例の見解だからである。

民法613条の立法趣旨は,賃貸人の転借人に対する直接の権利は,賃料債権の存在と,転借料債権の存在との2つの要件を前提として,両者の債権額の共通の範囲内で,賃貸人の転借人に対する直接の請求を認めるものである。したがって,賃貸人の直接請求の前に転借人がすでに転借料を支払っておれば,その前提が崩れるため,そもそも直接請求権は発生しない。しかし,転借人が賃貸人を害するために,何年分も転借料を前払いするなど,詐害的な前払いをした場合には,その前払いをもって賃貸人に対抗委できないとしたのである。したがって,直接請求権の要件が満たされた後は,転借人は,賃借人に支払いをすることは禁止され,必ず,賃貸人に支払わなければならないのである([加賀山・契約法(2007)493頁]参照)。

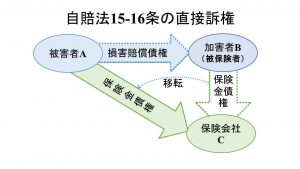

民法613条の直接請求権をさらに発展させた,交通事故の場合における被害者の保険会社に対する直接請求権場合には,交通事故の発生時点から,保険会社が,加害者である被保険者に保険金を支払うことを明文で禁止している(自賠法15条)。

この場合と同様に,民法613条の場合においても,賃貸人が直接請求をするまでは,慣習に基づいた前払い,期日後の後払いも許されるが,賃貸人が直接請求したのちは,転借人は転借料を賃貸人に支払うことはできないのである。

つまり,民法613条1項2文の反対解釈は,民法613条1項1文に反する限りで許されないのである。

3.数学的に誤っているもの

(1) 足し算ができない-連帯債務の合計額が足し算で求まらないのはなぜか?

通説によると,連帯債務者は,それぞれ,連帯債務額全額について,独立して債務を負担するとしている。

例えば,債権者Xから,Y1が300万円借り,Y2が200万円借り,Y3が100万円を借りて,それぞれがXに対して600万円を連帯して返済するという連帯債務を負担したとすると,各連帯債務者は,それぞれ,600万円の独立した債務を負担するという。

独立した債務であれば,債権者は,各連帯債務者が負担する600万円の3倍の債権を有することになるはずであるが,さすがに,通説も,債権者は,600万円の債権しか有さないとしている。

合計額が600万円ならば,各自が独立して600万円ずつの債務を負担するはずはない。

したがって,通説は,次のいずれかを選択しなけれならない。

第1に,連帯債務者が,それぞれ独立して600万円の債務を負担するというのであれば,連帯債務の総額は,1,800万円とならなければならない。

第2に,連帯債務額の総額が600万円であるというのであれば,連帯債務者は,各自が独立に600万円の債務を負担するのではなく,各自の債務は,それぞれが借り入れた300万円,200万円,100万円のみであり,残りは,本来の債務ではなく,相互に連帯保証をしているに過ぎないと考えなければならない。もしも,そう考えるのであれば,連帯債務の総額は600万円で計算が合うが,連帯保証を負う範囲で,付従性が生じることを認めなければならない。

通説は,いまだに,連帯債務者は,各自が独立して連帯債務額全額について債務を負担し,連帯債務は保証と異なり,付従性を有しないとしている。債務が独立ならば,合計額は足し算によって求められるはずであり,その計算が合わないまま,それが学説として認められているというのが,法律学の悲劇であろう。

すべての民法学者は,足し算もできない哀れな通説を捨てるべきであり,その代わりに,理論的な整合性を有する相互保証理論を学び直すべきであろう。

(2) 引き算の理解が不十分-差額説と個別損害項目積み上げ方式の関係が不明

損害額に算定に当たり,通説・判例は,損害項目ごとの損害を積算する方法を採用している(個別損害項目積み上げ方式)。この方法の問題点は,積極損害(治療費とか,修理代金等)消極損害(逸失利益)を積算する際に,積算項目に見落としが生じるおそれが付きまとう点である。

これに対して,差額説は,不法行為や債務不履行がなければ被害者が置かれているであろう抽象的な財産状態を計算し,そこから,不法行為や債務不履行があったために被害者が置かれている財産状態(収入-支出)を引き算するという方法を採用する。

差額説の場合は,現在の財産状態は,(事故後の収入-事故後の支出)として確実に計算できる上に,不法行為や債務不履行がなければ置かれていた財産状態も,(事故の前の財産状態-事故前の収入)を基準として,現状に回復するか,事故による症状が固定するまでの間の財産状態を試算することによって,算定することが可能である。

しかも,差額説は,個別損害項目積上げ方式と同値になることが明確であるため,個別損害項目積上げ方式による計算は,実は,不要である。

その理由は,以下の通りである。

差額 = あるべき財産状態 - 現実の財産状態

差額 = (あるべき収入-あるべき支出) - (現実の収入 - 現実の支出)

差額 = (あるべき収入 - 現実の収入)+ (現実の支出 - あるべき支出)

差額 = 消極損害(逸失利益)+ 積極損害

したがって,損害賠償額を決定するためには,二つの方向から計算した式が一致しているときにのみ,その限りで損害賠償請求を認めるべきである。

なぜなら,個別損害項目積み上げ方式は,損害項目が抜け落ちる危険性があるばかりでなく,水増し請求の温床となる危険性が高いからである。そこで,個別損害積み上げ方式で計算された損害賠償額について,家計簿等から,事故前の収入から想定されるあるべき収入から現実の収入を引いた額に,現実の支出から従来の支出から想定されるあるべき支出を加えた額が,個別損害積み上げ方式によって示されている損害額とが一致する範囲でのみ,損害額を認定すべきである。

このような二重のチェックを行わずに,安易に損害額を算定したり,認定することは,不正経理を行うに等しいことを法律家は自覚すべきであろう。

(3) 現価計算(等比級数の和の計算)の誤り-逸失利益の算定におけるホフマン方式,ライプニッツ方式の誤り

現在の法律家の多くは,逸失利益の計算に際して,特に年収が増加傾向にある被害者について,正しい計算式に比して法外な逸失利益の算定を行って,損害賠償額の水増し請求を行っている。

なぜなら,逸失利益の計算は,会計上は,将来収入を現在価値に変換する手続きであり,現価計算の正しい方法があるにもかかわらず,,現在の法律実務は,それを利用せず,年収が一定でない場合についても,年収を一定と仮定して,ホフマン係数やライプニッツ係数を利用しているが,このような取り扱いは,年収が増加傾向になる被害者の損害賠償額が大幅に水増しされることになり,不正経理に手を染めているに等しい。

逸失利益の計算は,将来に得ることができる収入を現在価値に換算することなので,以下のようにして,中間利息の控除する手続きを行わなければならない。

現在価値×(1+年利)^年=将来価値であるから,複利計算をするのであれば,

現在価値=将来価値/(1+年利)^年として算定される。

具体的には,年収がa1, a2, a3, …, anとなる場合の逸失利益の現在価値は,以下のように計算されなければならない。

S=a1/(1+r) + a2/(1+r)^2 +…+an/(1+r)^n

確かに,a1=a2=…anの時に限っては,以下のように,

初項:a×(1/(1+r)),公比:1/(1+r);項数:n

という場合の等比級数の和の公式を当てはめることができる。

Sn=a×(1/(1+r))×(1-(1/(1+r))^n)/(1-(1/(1+r)))

S1=a×0.952380952

S2=a×1.859410431

S3=a×2.723248029

…

Sn=a×(1/1.05)×(1-(1/1.05^n)/(1-(1/1.05))

上記の式の右辺のaを除いた数が,ライプニッツ係数であるが,このライプニッツ係数が意味を持つのは,あくまで,年収aが一定である場合に限定される([加賀山=竹内・中間利息控除の問題点(1990)17-26頁])。

しかも,aを平均年収で代替することは,数百万,数千万単位の誤差を生じさせるため,年収を平均年収で代替することはできない(加賀山茂「逸失利益(4)-中間利息控除(ホフマン方式)(最二判平3・11・8交通民集24巻6号1333頁)」交通事故判例百選[第4版](1999)118-119頁)。

したがって,単利計算に基づいて計算されたホフマン係数も,複利計算に基づいて計算されたライプニッツ係数も,現実の損害賠償の額を決定するのに使うことはできないのである。

その代わりに,逸失利益の計算は,原理に立ち返って,以下のように計算しなければならない。

Sn=a1×(1/(1+r)^1)+a2×(1/(1+r)^2)+ … +an×(1/(1+r)^n)

この計算は,表計算ソフトを利用すれば,一瞬で計算が完了するのであり,計算に時間がかかった時代に濫用されたホフマン係数やライプニッツ係数を利用し続けることは,不正経理を行うに等しいことをすべての法律家が自覚すべきである。

このように考えると,法律家としても,ホフマン方式やライプニッツ方式で逸失利益を算定することは,年収が増加傾向にある被害者の逸失利益の算定は,水増し請求となるのであって,そのような不正な請求を行うことは,専門家として恥ずべき行為であり,直ちに停止すべきであろう。

(4) 微分が理解できない-ハンドの公式の誤り

民法学においては,従来は,過失とは,「うっかりしている」等の内心的な緊張を欠く状態を意味していたが,それでは,故意と同じように証明が困難である上に,恣意的な認定が行われるおそれがあった。

そこで,現在では,外形から判断できる行為に着目し,「自らの行為から一定の好ましくない結果が発生することが認識できるにもかかわらず,不注意で,予見可能な結果を回避する注意義務に違反することである」と考えられるようになっており,客観的な証明が可能な概念へと進化している。

そうはいっても,過失の判断は,「あるか,ないか」の判断であり,定量的な分析にはなじまないとされてきた。この点について,法と経済学(法の経済学的分析)の研究は,過失についても,定量的な分析を可能にしてくれている([加賀山・不法行為法の定量分析(2011)17頁以下]参照)。

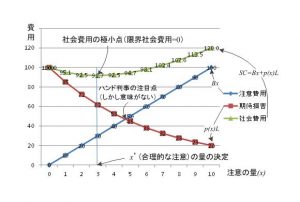

法と経済学の知見によると,過失の判断における注意義務の程度,すなわち,行為者が果たすべき合理的な注意の量(x)は,その注意の量に応じた「注意費用」(Bx)とそのような注意を払ってもなお生じる可能性のある損害の額,すなわち,「期待損害」(p(x)L)との合計額,すなわち,社会費用(SC)を最小とするような注意の量(x*)として決定される[クーター,ユーレン・法と経済学(1997)352-358頁]。

下の図においては,以下の3つの線が重要な役割を果たしている。

・注意費用直線:注意の量が増えるに従って増加する注意費用が,右上がりの直線(Bx)として表示されている。

・期待損害曲線:注意の量に応じて,減少する期待損害が,右下がりの曲線(p(x)L)として表示されている。

・社会費用曲線:上記の2つの費用の合計額が社会費用(SC: Social Cost = Bx+p(x)L)であり,この社会費用は,下に凸の曲線として表示されている。

この社会費用曲線が最小となる点,すなわち,限界注意費用と限界期待損害との和がゼロとなる点(B(x)’+ p(x)’L = 0)を求めると,その場合のxの値が,注意義務の量として決定される。下の図では,このxの量が縦の直線で表されている。

図 法の経済分析からみた「ハンドの定式」の誤り

ハンドの定式:注意費用 <期待損害 のとき,過失となる

法の経済分析:限界費用 < 限界期待損害 のとき,過失となる

社会的費用を最小にする注意の量は,以下に述べるように,「ハンドの定式」(United States v. Carroll Towing Co. 159 F. 2d 169(2d Cir. 1947)([藤倉他・英米法判例百選(1996)170-171頁])参照)において決定的に重要とされる「注意費用と期待損害費用とが一致する点」,すなわち,注意費用直線と期待損害曲線との交点とは,全く異なる点であることに注意する必要がある。

「ハンドの定式」においては,注意費用と期待損害とが等しくなる点,すなわち,B(x) = p(x)Lを満たす注意の量であるxの値が過失と無過失とを分ける点とされている(ハンド判事自身が,「過失を決める方程式をB = PDとする。Bは危険を避けるのに必要な注意,Lは被害の大きさ, Pは被害の発生する蓋然性である」([藤倉他・英米法判例百選(1996)171頁])と述べている。そして,注意費用が期待損害を下回る場合,すなわち,B(x) <p(x)Lの場合に,行為者に過失があるとしている([藤倉他・英米法判例百選(1996)170頁])。

しかし,上の図でも明らかなように,過失と無過失とを分ける点は,注意費用と期待損害とが等しくなる点ではなく,限界注意費用と限界期待費用とが等しくなる点,すなわち,社会費用が最少となる点である。その点で,ハンドの公式は,費用と限界費用とを取り違えた基本的な誤りを犯しているといえよう(ハンドの方式に対しては,[クーター,ユーレン・法と経済学(1997)369-373頁]が,「法と経済学」の立場から,徹底的な批判と問題の解明を行っている)。

4.基準が恣意的なもの

(1) 対抗問題とは何か

通説は,民法177条の「対抗することができない」は,対抗問題だが,民法94条2項,民法96条3項の「対抗することができない」は,対抗問題ではないとしている。

このような区別の基準を探求してみると,通説は,第三者に対抗するために登記が必要と考える場合には,それを対抗問題といい,第三者に対抗するのに登記を必要としない場合は,対抗問題ではないと言い換えているに過ぎないことがわかる。

しかし,基準となる「登記を必要としない場合とは,対抗問題ではない」という命題は,その対偶(元の命題と同値)を取ってみると,「対抗問題とは,登記を必要とする問題である」ということになる。しかし,AがBによる詐欺によって不動産をBに売却し,Bが善意の第三者に転売したところ,AがBの詐欺に気づいて取消をした場合に,保護を求めるA,または,Cは,検視保護資格要件として登記を必要とすると考えるが有力説となっており,民法96条3項の「対抗することができない」という意味を,対抗問題ではないとは言い切れない状況となっている。

そこで,「対抗することができない」という意味を一般的に定義したり,「対抗することができない」という意味を民法全体にわたって整合的に理解することが,民法学の課題となる([加賀山・対抗不能の一般理論(1986)6頁以下]参照)。

この問題について,わが国で最初に取り組み,「対抗不能の一般理論」を提唱したのがが筆者であることは,私法学会のシンポジウムの中舎発言でも明らかにされている。

そこで,ここで,筆者の「対抗不能の一般理論」を紹介し,民法にでてくる「対抗することができない」という意味は,整合的,かつ,統一的に解釈できることを示すことにする。

(A)民法37条が最初の一歩

民法において,「対抗することができない」という用語が初めて現れるのは,民法37条であり,この条文は,「対抗することができない」という意味を統一的に理解するうえで,非常に意味深い条文である。

ここでは,民法37条のうち,「対抗することができない」という条文と,それを言い換えて表現している「否認することができない」という条文を対比して示すことにする。

第37条(外国法人の登記)

②前項各号に掲げる事項に変更を生じたときは,3週間以内に,変更の登記をしなければならない。この場合において,登記前にあっては,その変更をもって第三者に対抗することができない。

⑤外国法人が初めて日本に事務所を設けたときは,その事務所の所在地において登記するまでは,第三者は,その法人の成立を否認することができる。

民法37条2項は,「A(外国法人)は,登記するまでは,B(登記事項の変更)をもって,C(第三者)に対抗できない」と表現しているのに対して,民法37条5項は,主語を逆転させて,「C(第三者)は,A(外国法人)が登記するまでは,B(法人の成立)を否認することができる。」と規定している。

後者については,これを「外国法人は,登記をするまでは,法人の成立をもって第三者に対抗することできない」という意味であることに,争いはない。

そうだとすると,Aに一定の不備があると,「AはBをもってCに対抗できない」という意味は,主語を逆転させて,Aに一定の不備がある場合には,「Cは,Cの利益を保護する範囲で,Aの有するBの効果を否認することができる」と言い換えることができそうである。

つまり,民法において「対抗することができない」という用語が最初に出現する民法37条2項「登記前にあっては,その変更をもって第三者に対抗することができない」は,「第三者は,登記前にあっては,その変更を否認することができる」と言い換えることができることになる。

「AはBをもってCに対抗することができない」という用語法を「Cは,Cが保護されるべき範囲に限ってAが有するBの効果を否認できる」と言い換えるメリットは,「対抗できない」というあいまいな否定形ではなく,主語と範囲が明確となる肯定文として表現できるからである。

(B)民法37条の民法176条,民法177条への応用

民法37条の分析を通じて,「Aは,Bをもって,Cに対抗できない」というあいまいな表現は,主語と効果の範囲が明確な「Cは,Cの利益が保護されるべき範囲で,AのBの権利を否認できる」と言い換えることができることが明らかとなった。

そこで,この考え方を,民法176条,および,177条に応用してみることにしよう。

民法176条によると,不動産の物権変動は,意思表示の合致のみで実現できる。したがって,例えば,不動産の買主Aが売主Bと売買契約をし,契約条項にある所有権移転の条件として売買代金を完済すると,所有権は,BからAに移転し,Aは,完全な所有権者となる。

しかし,Aが登記をBから移転せずに放置している間に,Cが登記を有しているBから当該不動産を買い受けて先に登記をすると,第一買主であるAは,所有権の移転の効果を第二買主であるCに対抗できなくなる。これが,民法177条の意味である。

民法177条の意味は,民法37条で習得した「否認」による書き換えをすると,一層わかりやすくなる。

すなわち,民法177条は,「(権利保護要件としての登記を先に得た)第三者は,民法176条によって取得したAの権利のうち,売買契約上の不履行責任等の効力までは奪えないものの,Bの利益を害する物権的移転の効力に限って,これを否認することができる」と書き換えることができる。

このように書き換えると,登記を怠った第一買主は,売買契約は有効であるので,売主に対して,債務不履行に基づく損害賠償を請求できることになるが,所有権の取得は,はじめに遡って否認されることになることがよく理解できる。

(C)民法37条の民法96条3項への応用

通説によれば,条文上は「対抗することができない」と書かれているが,民法177条にいわゆる「対抗問題ではない」とされている,民法96条3項についても,民法37条の分析から得た「否認」の考え方を応用して,民法96条3項を書き換えてみて,その意味を理解することにしよう。

民法96条3項は,「詐欺による意思表示の取消しは,善意の第三者に対抗することができない」と規定している。

「AはBをもってCに対抗することができない」を「Cは,Cの利益を害する範囲でAの有する権利のうちの一部を否認することができる」として,書き換えるのであるが,民法177条の場合は,例えば,売買契約の効果のうち,物権移転の効果だけが否認された。

これに対して,民法96条3項の場合には,否認されるのは,「はじめに遡って無効となる」(民法121条)という取消しの効果のうち,遡及効だけが否認される。

つまり,民法96条3項は,「善意の第三者は,その利益を害されることになる遡及効に限って,詐欺による意思表示の取消しの効果を否認することができる」と書き換えることができる。

そうすると,善意の第三者によって,詐欺による意思表示の効果は,民法748条の「婚姻の取消しの場合と同様,「将来に向かってのみその効力を生ずる」,すなわち,復帰的物権変動が,初めに遡るのではなく,取消しの時点から生じることになる。

このように考えると,取消しによる売主Bから第一買主に対する復帰的物権変動と,売主Bから善意の第三との間に生じる売買契約による物権変動が,まさに,二重譲渡の関係になるため,この時から,民法177条が適用されることになるのである。

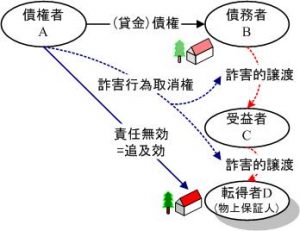

(D)詐害行為取消権の取消しも否認として理解する

このようにして,第1に,「AはBをもってCに対抗することができない」の意味を,「Cは,自己の利益が害する範囲で,BについてAの権利を否認できる」であると理解できるようになり,第2に,この場合の否認とは,当事者間で法律行為を無効にする取消とは異なり,第三者が当事者間の法律行為の効果の一部を取り消すことであると理解することができるようになると,さらに視野が広がるようになる。

なぜなら,詐害行為取消権の取消しも,実は,当事者間で行われる法律行為の取消しではなく,第三者(債権者)が債務者と受益者との間で行われた法律行為,または,受益者と転得者との間の法律行為,さらには,転得者と別の転得者との間で行われた法律行為について,責任財産を逸失刺せるという効果のみを否認して,逸失した債務者の目的財産を債務者の責任財産とみなして目的財産に対して強制執行をする準備をするものであることが理解できるようになるからである。

このように考えると,詐害行為取消権とは,破産法上の否認権が債務者の総財産を対象にして,債務者の総財産を管理する破産管財人が債務者の財産の逸失行為を否認するものであるのに対して,民法上の詐害行為取消権は,特定財産に対して,債権者が債務者等の責任財産の逸失行為を否認するものであることが理解できるようになる。

つまり,民法424条における「債権者は,債務者が債権者を害することを知ってした法律行為の取消しを裁判所に請求することができる。」は,以下のように書き換えることができることになる。

債務者が債権者を害することを知ってした法律行為は,債権者に対抗することができない。

債権者は,その法律行為意によって逸失した財産について,債務者の財産とみなし,受益者,または,転得者の下で強制執行をすることを裁判所に請求することができる。

(2) 連帯債務の絶対的効力の範囲

債権者と連帯債務者の一人との間で生じた事由は,契約の相対的効力の原則にしたがって,原則として,他の連帯債務者に及ばないとするのが,民法440条(相対的効力の原則)の趣旨である。

第440条(相対的効力の原則)

第434条から前条まで〔連帯債務者の1人について生じた事由の他の連帯債務者に対する絶対的効力〕に規定する場合を除き,連帯債務者の1人について生じた事由は,他の連帯債務者に対してその効力を生じない。

しかし,民法440条は,逆から見ると,434条~439条までの規定について,絶対効があることを明確にしているほか,厳密には,絶対的効力のすべてを尽くしていないという点で,立法の過誤というべき規定である。

なぜなら,弁済については,すべての学説が,絶対的効力を認めているが,民法440条には,弁済が絶対的効力を有する例外であることが規定されていない。

さらに問題であるのは,絶対的効力の例外を民法434条から始めているが,その前の民法433条も絶対的効力の規定であるにもかかわらず,433条の規定を絶対的効力に含めていない点である。

民法433条は,旧民法債権担保編第58条を修正したものであるが,旧民法が,取消しについてのみ,行為無能力,瑕疵ある意思表示を理由に取り消されたときは,「債務に於ける其者の部分に付き他の債務者を利す」と規定していた。現行民法の立法理由によれば,現行民法は,「既成法典は,取消の場合のみに付きて規定を設けたるを以て,無効の場合に於ては如何なる結果を生ずべきかに付き疑を生ずるに至れり。」と述べて,旧民法が取消しについてのみ規定しているのを,むしろ,不十分とし,無効の場合をも追加して規定したものであり,「無効・取消の絶対的効力」を否定したものではない。

このように,現行民法には,立法理由とは異なり,「絶対的効力」をすべて列挙していないという立法上の過誤が存在している。このため,学説は,絶対的効力についての整合的な解釈に失敗しており,民法が絶対的効力として認めている免除の絶対効(民法437条),消滅時効の絶対効(民法439条)を制限的に解釈し,民法改正においては,これらを削除するとの提案までしている。

しかし,連帯債務の性質を,真の債務(負担部分)と連帯保証(保証部分)との結合であると理解する場合には,絶対的効力の意味を以下のように理解することが可能となる。

連帯債務者の一人に生じた事由は,原則として他の連帯債務者に影響を及ぼさないが,一定の場合には,他の連帯債務者に対して影響を及ぼすことがある。

(3) 不真正連帯債務とは何か

連帯債務とは異なり,弁済以外には絶対的効力が生じないが,負担部分を越えて弁済をした場合には,求償はできる。

しかし,負担部分があるのであれば,それは連帯債務そのものであり,負担部分が消滅すれば,絶対的効力も生じるはずである。

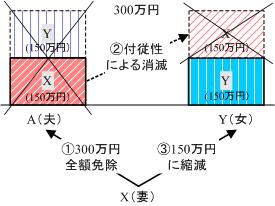

この点について,興味深い事例を提供しているのが,最一判平6・11・24判時1514号82頁であり,以下のような事案である([加賀山・連帯債務の相互保証モデル(2001)19頁以下]参照)。

妻Xと夫Aとの婚姻関係を継続中,第三者であるY女が夫Aと不貞行為に及び,そのため右婚姻関係が破綻するに至ったとして,妻Xは,Y女に対し,不法行為に基づく慰謝料300万円とこれに対する遅延損害金の支払を請求して訴えを提起した。

この事案について,第一審は,Xの請求を全部認容した。これに対して,控訴審は,本件不法行為に基づく慰謝料は300万円が相当であると判断したものの,Yが原審において主張した債務免除の抗弁を一部認め,YがXに支払うべき慰謝料は150万円が相当であるとし,一審判決を変更して,Yに対し,150万円及びこれに対する遅延損害金の支払を命じた。

控訴審判決は,以下のように,民法719条の連帯責任について,民法437条の規定を適用しており,事案の解決として妥当である。

Y女と夫Aの不貞行為は妻Xに対する共同不法行為というべきところ,XとAとの間には平成元年6月27日離婚の調停が成立し,その調停条項には,調停の「条項に定めるほか名目の如何を問わず互いに金銭その他一切の請求をしない」旨の定めがあるから,XはAに対して離婚に伴う慰謝料支払義務を免除したものというべきである。

YとAがXに対して負う本件不法行為に基づく損害賠償債務は不真正連帯債務であるところ,両名にはそれぞれ負担部分があるものとみられるから,本件調停による右債務の免除はAの負担部分につきYの利益のためにもその効力を生じ,YとAがXに対して負う右損害賠償債務のうちY固有の負担部分の額は150万円とするのが相当である。

ところが最高裁判例は,「民法719条所定の共同不法行為(者)が負担する損害賠償債務は,いわゆる不真正連帯債務であって連帯債務ではないから,その損害賠償債務については連帯債務に関する同法437条(免除の絶対効)の規定は適用されないものと解するのが相当である(最高裁昭和43年(オ)第431号同48年2月16日第二小法廷判決・民集27巻1号99頁参照)。」と判示している。

しかし,この事案は,共同不法行為者とされる夫と不倫関係に女性の二人であり,まさしく,共謀がある事案であるから,競合的共同不法行為とは異なり,加害者間に主観的関連共同がある事案であり,したがって,その責任を通常の連帯債務と考えても,何の不都合もない事案であった。

しかも,原告(妻)は,夫への請求を免じしているのであるから,妻は夫と不倫関係にある女性に対して連帯債務の全額を請求した場合には,その女性は夫に対して求償ができるため,夫にした免除は実質的な意味を持たず,回り求償を生じさせる分,免除を受けない連帯債務者にとって,不当に重い責任を課すものとなっている。

(4) 第三者のためにする契約に該当する契約

「第三者のためにする契約」は,三当事者にかかわる様々な制度,例えば,生命保険契約,債権譲渡,債務引受,契約上の地位の譲渡,保証などを公正に構築できる優れた制度である。しかし,現状では,その利点が活かされていない。なぜなら,「振込制度」の前身である「電信送金契約」に関して,判例は「第三者のための契約」ではないと断定したからである(大判大11・9・29民集1巻557頁,最一判昭43・12・5民集22巻13号2876頁)。

これが,「第三者のためにする契約」の解釈学の悲劇の始まりである。その後,振込についても,「判例(大判昭9・5・25民集13巻829頁)は,振込契約を第三者のための制度ではないと判断している」という考え方が通説となっている。

このため,「第三者のためにする契約」に基づいて振込制度の基礎理論を形成するという機会が阻害されている。

「振込契約」に関する最近の判例(最二判平8・4・26 民集50巻5号1267頁)も,第三者のためにする契約の考え方を無視し,以下のように,誤振込のように,原因関係がなくても振込は有効」という考え方を採用するに至っている。

振込みの原因となる法律関係が存在しない場合であっても,受取人と銀行との間に,振込金額相当の普通預金契約が成立する。

このため,反社会的集団による「振り込め詐欺」に対しても,「原因関係がなくても振込は有効」であるという判例法理が足枷となって,適切な対処できないという混迷状態が続いている。

そこで,「第三者のためにする契約」について,原点に立ち返って基礎的研究を行い,その効用を再評価をすることが必要となっている。

Ⅲ 民法学の失敗の原因の究明

最後に,民法学の最大の失敗のうちの二つを例(事実的因果関係(あれなければこれなし)の考え方,および,連帯債務の法的性質)を取り上げ,なぜ,このような失敗が放置されているのかを考えてみよう。

1.事実的因果関係(あれなければこれなし)の考え方の温存にみられる論理的思考の不徹底とごまかしに頼る傾向

事実的因果関係(あれなければこれなし)の考え方が,一定の場合に誤りに陥るということは,昔から指摘されてきた。すなわち致死量10mgの毒をY1が10mg,Y2が10mg,Y3が10mgをXのワイングラスに入れて,Xが死亡するという場合(上記第(3)の場合)には,一人を取り除いても,結果が生じるので,例外的に事実的因果関係(あれなければこれなし)の考え方は使えないとされてきた。

しかし,Y1が4mg,Y2 が4mg,Y3が4mgを入れた場合(上記第(1)の場合)には,事実的因果関係(あれなければこれなし)の考え方の結果が正しいため,この考え方自体が誤りであるとは,認識されなかった。

もしも,Y1が4mg,Y2 が4mg,Y3が4mgを入れた場合(上記第(1)の場合)においても,事実的因果関係(あれなければこれなし)の考え方を使うと,Y1もY2もY3もXの死亡という結果全体について因果関係があるという結論が生じる。このため,この場合においても,事実的因果関係(あれなければこれなし)の考え方が誤りに陥ることに気づいていれば,複数原因の場合には,事実的因果関係(あれなければこれなし)の考え方は,常に誤りに陥るので,使ってはならないという結論が導かれる可能性が存在していた。しかし,民法学は,このような絶好の機会を生かすことができなかった。

しかも,事実的因果関係(あれなければこれなし)の考え方は,相当因果関係,または,規範の保護範囲の考え方に先立って適用されるという役割を果たしているため,Y1が5mg,Y2が5mg,Y3が5mgを入れたという第(2)の場合には,深刻な問題が生じる。なぜなら,この場合には,Y1,Y2,Y3の行為とXの死亡という結果との間に,第(1)の場合よりも,より強い因果関係があるはずであるにもかかわらず,事実的因果関係(あれなければこれなし)の考え方によれば,Y1の行為も,Y2の行為も,Y3の行為も結果との間に因果関係がないという判断が下されてしまい,相当因果関係の判断も,規範の保護範囲の考え方も経由することなく,因果関係はないとの判断が下される危険性があるからである。

ところが,法律学は,上記のような徹底的な論理的な追究を行うことなく,関連共同性というごまかしの概念に逃げ込んでしまう。

関連共同性という概念が無意味な概念であることは,多くの学者が指摘しているにもかかわらず,ほとんどの民法学者が,この概念に頼ることになっているのはなぜかというと,関連共同性という中間概念を共同行為者と結果の間にかませると,その概念から結果までの因果関係は,一対一に対応しており,事実的因果関係(あれなければこれなし)の考え方が誤りに陥ることはないからである。

つまり,民法学は,事実的因果関係(あれなければこれなし)の考え方の論理の誤りを詰めていくという面倒な思考を避け,その誤りについて考察することから免れることができる安易な方法として,共同不法行為を一つにまとめるという,結果的に,共同不法行為の概念を破壊するに等しい「関連共同性」という概念を共同不能行為の因果関係を判断する場合の中間項として利用することを選択したのである。

しかし,このようなごまかしをすることによって,民法学は,第1に,複数原因の場合に事実的因果関係(あれなければこれなし)の考え方を利用する危険性をきちんと考察する機会を失っただけでなく,第2に,共同行為者の一人が全額を弁済した場合の求償関係について,負担部分をどのように算定するのかについての考察について,部分的な因果関係の考え方を含めて,因果関係との関係を遮断されることを認めてしまう。その結果,第3に,上記のすべての場合について,Y1,Y2 ,Y3の負う責任を,部分的因果関係にもとづく寄与部分に従って成立する真正の連帯債務と考えることを否定し,不真正連帯債務という,人によって,その定義も効果も異なる破綻した考え方を採用して,ごまかしを拡大するという悲惨な結果を生じさせているのである。

2.連帯債務の法的性質にみられる足し算さえできない概念に頼る論理的思考の欠如

通説によれば,連帯債務とは,以下のように定義されている([有斐閣・法律学小辞典])。

複数の債務者が同一内容の給付について,それぞれ独立に債権者に対して全部の給付をする債務を負い,その中の1人が弁済すれば,他の者も債務を免れるという多数当事者の債務を連帯債務という。

(1) 通説の誤りの始まり(独立した債務なのに足し算ができない)

これを具体例で説明すれば,以下の通りとなる。

(A) 連帯債務とは,債権者(X)から,Y1が300万円を借り,Y2が200万円を借り,Y3が100万円を借りて,Y1 ,Y2,Y3 が,Xに対して連帯して債務を負うことを約した場合に,「複数の債務者(Y1,Y2,Y3)は,同一内容の給付(600万円)について,それぞれ独立に債権者(X)に対して全部(600万円)の給付をする債務を負う。

(B) そして,その中の一人(例えばY1 )が弁済すれば,他の者(Y2,,Y3)も債務を免れるという多数当事者の債務である。

しかし,この定義は,(A)についても,また,(B)についても,ごまかしにあふれている。まず,(A)について,Y1も,Y2も,Y3も,独立して債務を負うのであれば,連帯債務の額は,600万円×3=1,800万円となるはずである。ところが,連帯債務の額は,600万円のままである。

もしも,民法学者が,足し算ができないのだから,それぞれの連帯債務は,独立の関係にないと見破っていれば,今回のような破綻は生じなかった。そして,連帯債務の性質は,負担部分という本来の債務(負担部分)と他の連帯債務者の負担部分を相互に保証する連帯保証(保証部分)とから成り立つという,相互保証理論の正しさを認識できたはずである。

その考え方に立ってのみ,連帯債務の総額は,連帯保証の部分を除いた,それぞれの連帯債務者の負担部分の総計(300万円+200万円+100万円=600万円)であるという足し算が可能となるのである。

しかし,民法学者らは,自分の頭で考えることをやめ,連帯債務の中に存在する付従性を抱えた連帯保証の存在に気づくこともなく,通説を唱える権威に盲従しているのである。これが,私のいう民法学の腐敗の第1の原因である。

(2) 通説の暴走の始まり(民法の明文の規定を無視しても,通説にしがみつく)

次に,(B)について考察すると,これも完全な誤りであることが判明する。なぜならば,Y1が600万円全額を支払った場合には,Y1は,Y2 に対して200万円,Y3に対して,100万円の求償権を取得する(民法442条)。この点について,争いはない。

そして,Y1の求償権を保護するために,民法は,その500条以下において,Y1に対して,弁済による代位の権利を与えている。すなわち,民法501条は,「自己の権利に基づいて求償することができる範囲内において,債権の効力及び担保としてその債権者が有していった一切の権利を行使することができる」と規定しており,この意味が,債権の法定的移転であることについても,現在においては,争いがない。

そうすると,債権者のY2に対する債権は,Y1の求償権である200万円の範囲でY1 に移転して存続し,債権者のY1 に対する債権も,Y1の求償権である100万円の範囲でY1に移転するのであって,Y2もY3も求償権に応じて,Y1に弁済するまでは,債務を免れることはできないことになる。

したがって,通説による上記の(B)の説明は,誤りであることが分かる。この説明は,ほぼすべての教科書がそのような記述に従っているので,民法学は,連帯債務の性質について,すべて誤りを犯していることになる。

しかし,なぜ,このような誤りが生じたのであろうか。この場合も,通説は,一応もっともらしい説明を付けてその場をとりつくろう「ごまかし」(外部関係の内部関係の遮断)に逃げ込んでいる。

そのもっともらしい説明というのは,「Y1が連帯債務の全額を弁済すると,外部的には,Y2,Y3も債務を免れる。しかし,内部関係としては,不当利得に基づいて,Y1は,Y2,Y3に対して新たな求償権を有することになる」というものである。

しかし,これは,先に説明した民法500条以下の弁済による代位の明文の規定に反しており,破綻を免れることができない。

それでもな,通説が,このようなごまかしで生き残っているのは,民法学者が通説に弱いからに他ならない。これが,私の指摘する民法学の腐敗の第2の原因である。

(3) 歯止めの効かない暴走(民法改正案にみる連帯債務の性質の無理解)

以上の二つの例は,連帯債務が分からないまま,債権者を保護するという理由だけで,連帯債務者に一人に生じた事由の絶対的効力を極力否定しようとする通説の考え方につながる。

そして,この考え方は,不真正連帯債務を説明する通説によって,加速度をつけ,さらに,先に述べた事実的因果関係(あれなければこれなし)の考え方が加わることによって,もはや,民法学の暴走に歯止めがかけられない事態にまで進んでいるのである。

民法(債権関係)の改正案が,連帯債務の本質を誤解している通説に従って,連帯債務に本質的に有する保証部分の付従性を否定し,民法437条(連帯債務の一人に対する免除),および,民法439条(連帯債務者の一人についての時効の完成)を削除しようとしているのは,民法学の失敗の暴走の一例に過ぎない。

このような暴走が,以上に述べた民法学の失敗の原因に基づいていることに気づかないと,民法学の腐敗は,やがて,自らを自滅に追い込むことになることを,すべての民法学者が理解すべきであり,腐敗を防止するための活動を開始しなければならないと,私は考えている。

Ⅳ 結論

以上の検討を通じて,民法学における難解な以下のような学術用語は,実は,学説の過誤によって生成し,誤りが正されないままに存続しているに過ぎず,民法を初めて学ぶ人が理解できないのは,むしろ当然のことが明らかになった。

1.複数原因の判断における事実的因果関係(あれなければこれなし)の採用

2.物権変動における対抗問題の定義

3.被担保債権とは別個・独立に存在するとされる担保物権の定義

4.主たる債務とは別個・独立に存在するとされる保証債務の定義

5.連帯債務における相対的効力の原則の強化

6.各人が独立して負うとされる不真正連帯債務の存在

7.中間利息控除におけるホフマン方式,ライプニッツ方式の採用

8.詐害行為取消権における「取消し」の定義

したがって,民法学の課題は,以下のように,誤りは誤りとして認め,それらを正していくことであることも明らかであろう。

1.複数原因の場合の因果関係の判断について,事実的因果関係(あれなければこれなし)の考え方を用いると,すべて,誤りに陥る。複数原因に関しては,部分的因果関係の理論によって考察すべきである。

2.物権変動の対抗問題は,「AはBについてCに対抗することができない」という条文の意味を「Cはその権利が保護される範囲で,Bについて,Aの権利を否認できる」と書き換えることを通じて整合的に判断すべきである。

3.担保物権は,被担保債権の掴取力に優先弁済効が付加されたものに過ぎない。したがって,「被担保債権から独立した物権としての担保物権は存在しない」。

4.保証は,第三者による主たる債務の履行引受けの一種であり,物上保証と同じく,「債務のない責任」である。したがって,主たる債務から独立した「保証債務という債務は存在しない」。

5.連帯債務の絶対的効力は,連帯債務に存する保証部分から必然的に生じる付従性の効果である。したがって,連帯債務の一人について生じた負担部分の消滅事由について,絶対的効力を否定することは誤りである。

6.弁済以外の絶対的効力を否定するという不真正連帯債務は,概念矛盾でり,真正な連帯債務に置き換えられるべきである。

7.中間利息控除に利用されているホフマン方式,ライプニッツ方式は,収入が一定の場合にしか使えない方式であり,実務で利用すべきでない。特に,収入が増加傾向にある被害者の損害賠償額の算定に利用すると,損害賠償額を大幅に水増しすることになり,不正な会計処理の問題を生じる。

8.詐害行為取消権は,法律行為の当事者にだけに与えられる「取消権」ではなく,第三者が詐害的な責任財産の逸失行為を否認し,受益者または転得者の下で強制執行を可能にする権利である。

民法学が,このような誤りを正す努力を重ねることによってこそ,民法学は,他の法学分野,および,他の社会科学と協力体制を組むことができるようになり,世の中に生じる様々な紛争を平和的に解決することに貢献できるようになると思われる。

Ⅴ 今後の課題

読者の中にも,民法の通説の中に,矛盾や誤りを見出している人々は多いと思われる。読者の協力を得て,そのような通説の破綻をすべて収集し,それぞれについて,破綻の原因を突き止め,それらをすべて克服できる民法の体系的な理論を構築することが今後の課題となる。

私の仮説は,通説に誤りが生じている原因は,民法の研究者・学習者たちが,ある通説がおかしいと感じても,「法律学とは,そういうものだ」とあきらめているからではないかというものである。

ひと昔になるが,三ケ月 章 教授が,学者には,第1に,「通説からの自由」,第2に,「恩師の学説からの自由」,第3に,「自らの過去の学説からの自由」という三つの態度を怠らない努力が求められると力説されたことがある。

私の観察するところによれば,民法学者だけでなく,一般的にいって法学者には,これとは反対に,第1に,通説に甘く,第2に,恩師の学説には逆らわず,第3に,自分の書いたものを訂正する勇気がない人が少なくないように思われる。それが,法律学に腐敗をもたらせているのではないだろうかと,私は考えている。

読者の方々には,法律家のそのような傾向にストップをかけ,民法学が腐敗から立ち直るような方法を模索していただきたいと考えている。読者の協力をお願いする次第である。

参考文献

[加賀山・民法613条の直接訴権(1)(1977)]

「民法613条の直接訴権《action directe》について(1) 」阪大法学102号(1977年 3月) 65-105頁

[加賀山・民法613条の直接訴権(2)(1977)]

民法613条の直接訴権《action directe》について(2・完) 阪大法学103号(1977/10) 87-136頁

[加賀山・対抗不能の一般理論(1986)]

加賀山茂「対抗不能の一般理論について- 対抗要件の一般理論のために -」判例タイムズ 618号(1986/12) 6-22頁

[加賀山=竹内・中間利息控除の問題点(1990)]

加賀山茂,竹内尚寿「逸失利益の算定における中間利息控除方式の問題点について」判タ714号(1990/02/15)17-26頁

[加賀山・錯誤における民法93条等の類推解釈(1990)]

加賀山茂「錯誤における民法93条但書,96条2項の類推解釈」阪大法学153・154号(1990/03) 707-727頁

[加賀山・消費者の差止請求権(1995)]

加賀山茂「消費者被害と事故予防 - 消費者の差止請求権の法律構成」『森島昭夫先生還暦記念』日本評論社(1995/11) 493-528頁

[加賀山・共同不法行為(1997)]

加賀山茂「共同不法行為」『新・損害賠償法講座第4巻』 日本評論社(1997)373-394頁

[加賀山・手付の法的性質(2000)]

加賀山茂「手付の法的性質-申込の誘引,予約と手付との関係-」『民法学の課題と展望』(石田喜久夫先生古稀記念)成文堂(2000)543-570頁

[加賀山・連帯債務の相互保証モデル(2001)]

加賀山茂「民法における理論モデルの提示と検証-連帯債務に関する相互保証理論モデルを例として-」法学教室244号(2001/01)19-28頁

[加賀山・債権の優先弁済権としての担保物権(2002)]

加賀山茂「債権に付与された優先弁済権」としての担保物権『國井和郎先生還暦記念論文集』日本評論社(2002)291-324頁

[ドイツ債務法改正(2002)]

加賀山茂「債務不履行法の新しい展開 - ドイツ民法・債務法の大改正(2002年)を踏まえて -」(経営実務法研究第6号(2004/04)73-96頁)

[加賀山・民法学習法(2007)]

加賀山茂『現代民法 学習法入門』信山社(2007)

[加賀山・契約法講(2007)]

加賀山茂『契約法講義』日本評論社(2007/11)

[加賀山・担保法(2009)]

加賀山茂『現代民法・担保法』信山社(2009/12)

[加賀山・担保法のパラダイム(2011)]

加賀山茂「担保法の新しいパラダイムとその教育-担保法革命とは何か-」明治学院大学法科大学院ローレビュー14号(2011/03)1-46頁

[加賀山・債権担保法(2011)]

加賀山茂『債権担保法講義』日本評論社(2011/09)

[加賀山・不法行為法の定量分析(2011)]

加賀山茂「故意又は過失,因果関係における定量分析の必要性 -過失に関する「ハンドの定式」の誤解の克服,および,因果関係におけるベイズの定理の応用を中心に-」明治学院大学法科大学院ローレビュー15号(2011/12)17-58頁

[加賀山・新しい要件事実論(2011)]

加賀山茂「司法研修所の要件事実論に代わる『新しい要件事実論』の構築のために」法学研究84巻12号(斎藤和夫先生退職記念号)(2011/12)203-240頁

[加賀山・第三者のためにする契約の位置づけ(2012)]

加賀山茂「第三者のためにする契約の位置づけ-典型契約とは異なり,契約総論に規定されている理由は何か?-」 明治学院大学法科大学院ローレビュー17号(2012/12)1-14頁

[加賀山・振込みと組戻しの理論(2013)]

加賀山茂「振込と組戻しの民法理論-『第三者のためにする契約』による振込の基礎理論の構築-」明治学院大学法科大学院ローレビュー18号(2013/03)1-19頁

[加賀山・第三者のためにする契約の機能(2013)]

加賀山茂「第三者のためにする契約の機能-債務者のイニシアティブによる公平な三面関係の創設機能-」高森八四郎先生古希記念(2013/10)

[加賀山・ビジュアル民法講義(2013)]

加賀山茂『DVD講義 ビジュアル民法講義シリーズ1 民法入門・担保法革命』信山社(2013/12)

[加賀山・民事訴訟法理論の破綻と修復(2014)]

加賀山茂「民事訴訟法理論の破綻と修復の必要性-法律上の推定の復権という観点からの民訴法学に対する苦言と提言-」明治学院大学法科大学院ローレビュー 20号(2014/03)5-36頁

[加賀山・サブ契約の理論(2015)]

加賀山茂「保証人,転借人,下請人の保護のための『サブ契約』理論の構築」明治学院大学法科大学院ローレビュー 22号(2015/03)1-11頁

[加賀山・判批「保証債務の弁済と時効の中断」(2015)] 加賀山茂「民事判例研究(948)債務者を相続した保証人が『保証債務』を弁済した場合の時効の中断」法律時報2015年11月号113-116頁

[加賀山・第三者のためにする契約の活用(2015)]

加賀山茂「『第三者のためにする契約』の活用による立替払い契約の購入者の保護」明治学院大学法科大学院ローレビュー第23号(2015/12)1-12頁

[加賀山・民法改正案の社会通念の不要性(2016)]

加賀山茂「民法改正案における『社会通念』概念の不要性」明治学院大学ローレビュー第23号(2016/03)1-20頁

[加賀山・判批「JR東海線路立入り事件」(2006)]

加賀山茂「判批・線路に立ち入り列車と衝突して鉄道会社に損害を与えた認知症高齢者の妻と長男の民法714 条1 項に基づく損害賠償責任が否定された事例(JR東海認知症高齢者線路立入事件)」『速報税理』2016年5月1日号(ぎょうせい) 50-56頁

本号(『法学研究』第101号)は,明治学院大学法学部50周年記念号であり,本来なら,法学部50年の歴史を寿ぐべきであろう。しかし,現在の法学部は,そのような呑気なことを言っておられない危機的な状態にあると,私は感じている。わが国における少子化の急激な進行によって,大学に入学する18歳人口が減少しており,多くの大学の存続自体が困難になっている。

本号(『法学研究』第101号)は,明治学院大学法学部50周年記念号であり,本来なら,法学部50年の歴史を寿ぐべきであろう。しかし,現在の法学部は,そのような呑気なことを言っておられない危機的な状態にあると,私は感じている。わが国における少子化の急激な進行によって,大学に入学する18歳人口が減少しており,多くの大学の存続自体が困難になっている。